- medicalnet ドクターサポート HOME

- 歯科業界コラム

- インフレ時代の資産運用ガイド:3つの投資手段を解説

投資の三国志!不動産・保険・株式〜三大資産で描くバランスと攻防!

記録的な円安やインフレが進む中、将来に向けた資産運用の重要性が高まっています。本コラムでは、不動産・保険・株式を比較し、それぞれの特性やリスクを解説。個々のライフスタイルに合った最適なポートフォリオ構築のヒントを紹介します。

1. はじめに:なぜ今、資産運用戦略を見直すべきなのか?

「将来のために資産を増やしたいけれど、何から始めればいいかわからない」「円安や物価上昇で、このままで大丈夫だろうか…」

現代社会を生きる私たちにとって、資産運用はもはや他人事ではありません。特に、記録的な円安や止まらないインフレのニュースが連日報じられる中、漠然とした不安を感じている方も多いのではないでしょうか。

本記事では、そんな不安を解消し、あなたの未来を守るための「投資の羅針盤」となるべく、主要な投資対象である不動産、保険、株式について、それぞれの特徴やメリット・デメリットを比較します。

2. 資産防衛の重要性 - インフレ・円安時代を生き抜くために

現在の経済状況下において、日本円だけで資産を保有することにはリスクがあり、インフレや円安から資産を守るための分散投資が有効です。

インフレはモノの値段が上がること、つまりお金の価値が下がること。円安は、外国の通貨に対して円の価値が下がること。長期的なトレンドとして円安が進む可能性があり、過去には1ドル300円台の時代もあったことを考えると、現在の150円台は決して極端な円安とは言えません。

預貯金だけでは、インフレと円安の影響を受けやすく、資産価値が実質的に減少する可能性があるため、インフレや円安の影響を受けにくい、あるいはその恩恵を受けられる不動産、保険(特に外貨建て)、株式(特に外国株)など、複数の資産に分散投資することが効果的な戦略となります。

3. 成長の可能性とリスク - 株式投資の光と影

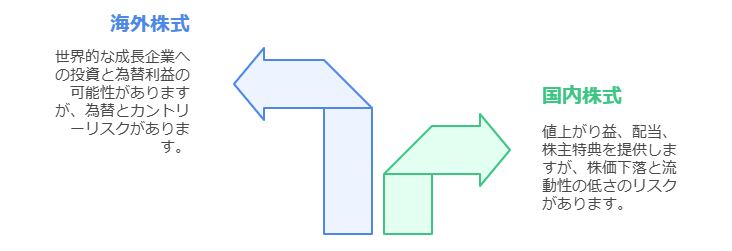

株式投資は、値上がり益による資産増加を期待できる投資手段ですが、価格変動リスクもある点に注意が必要です。

世界の株式市場は過去100年で年平均3%程度の成長を遂げてきました。これは、預金金利がほぼゼロに近い日本においては魅力的です。一方で、金融危機発生時には短期間で資産価値が減少する可能性もあります。

投資対象として日本株と外国株では、人口増加が見込める国の企業の方が成長性が高いという観点から、外国株(特にS&P500のような米国株指数)への投資が合理的とされています。ただし、最近の日経平均株価の上昇を考えると、投資タイミングには慎重な判断が必要です。

NISAやiDeCoといった税制優遇制度を活用し、積立投資(ドルコスト平均法)でリスクを分散するのも有効な手段です。

4. 安定と保障の両立 - 保険を活用した資産形成

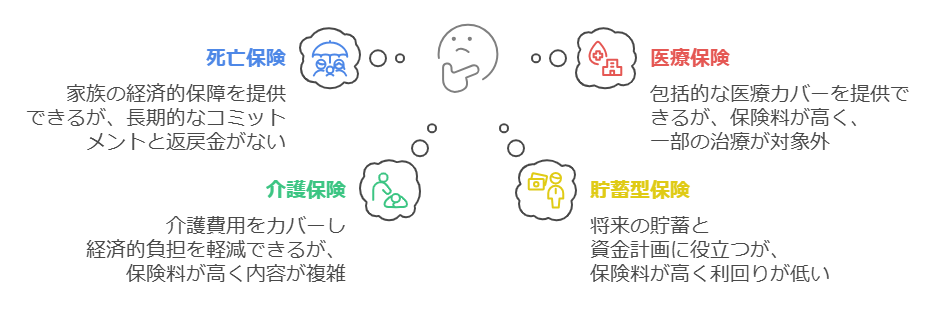

保険は、万が一の保障を備えながら、資産形成や税制メリットも期待できる、安定志向の方に適した選択肢です。

生命保険や個人年金保険の「貯蓄型」は万が一の際の保障機能を持ちながら、長期的な資産形成を目指せる点が特徴です。また、生命保険料控除による所得税・住民税の軽減や、相続発生時の死亡保険金に対する非課税枠など、税制面でのメリットも得られます。

注目されるのが「外貨建て保険」で、円安が進めば円換算での受取額が増える可能性があり、インフレヘッジ効果が期待できます。高所得者層においては、有価証券と並んで保険が資産ポートフォリオの一部として選ばれる傾向にあります。

ただし、株式投資と比較すると期待できるリターン(運用利回り)は一般的に低めである点、外貨建て保険の場合は為替変動リスクがある点には注意が必要です。

5. 実物資産の強み - 不動産投資の安定性と戦略

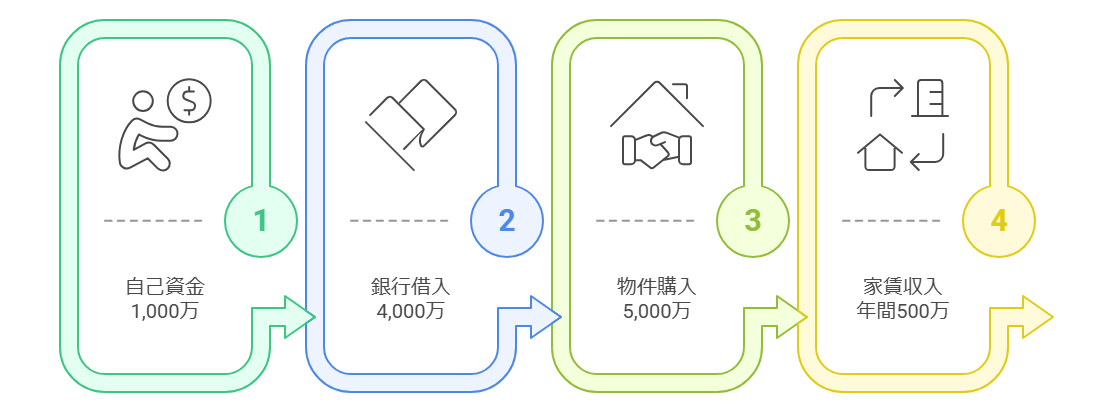

不動産投資は、家賃収入による長期的な安定収益、インフレへの耐性、そして税制メリットを兼ね備えた投資法です。

マンションやアパートを賃貸に出すことで、毎月安定した家賃収入を得ることが期待できます。不動産は「実物資産」であるため、インフレによって物価が上昇すると、家賃や不動産価格も上昇する傾向があり、インフレヘッジ効果が期待できます。また、不動産投資にかかる経費を計上することで所得税や法人税の節税につながる可能性もあります。

特に中古不動産は新築物件と比べてプレミアム価格が含まれず、過去の家賃実績も確認できるため、より安定した運用が期待できます。

高所得者にとっては、金融機関からの融資(レバレッジ)を活用しやすい点もメリットです。少ない自己資金で大きな資産を運用でき、効率的な資産形成を目指せます。

ただし、空室リスクや金利上昇リスクも存在するため、立地や管理状態などを総合的に判断することが重要です。

6. あなたに最適な組み合わせは? - ポートフォリオ構築のヒント

不動産、保険、株式、それぞれにメリット・デメリットがあり、最適な投資法は個人の状況や目標によって異なります。年齢、収入、家族構成、リスク許容度、投資目標などを考慮し、自分に合った資産配分を決めることが重要です。

投資家タイプ別のヒント:

・安定志向・手間をかけたくない方: 保険や不動産(特に都心の中古区分マンションなど)を中心に、長期的な安定収入を目指す。

・リスクを取ってリターンを狙いたい方: 株式(特に成長期待の高い外国株)の比率を高める。

・インフレ・円安対策を重視する方: 外貨建て保険、外国株式、不動産などを組み合わせて通貨や資産の種類を分散させる。

・手元資金が少ない方: NISAやiDeCoを活用した積立投資や、少額から始められる中古区分不動産投資などを検討する。

・高所得者の方: 融資を活用した不動産投資によるレバレッジ効果や、保険・不動産による税制メリットを活用する。

一つの資産に偏ることなく、バランス良く組み合わせることが、長期的な資産形成の成功につながります。