- medicalnet ドクターサポート HOME

- 歯科業界コラム

- 医療経営者必見!MS法人による節税戦略と運営リスク~専門家が教える成功の秘訣~

コンサルタントと税理士が語る節税対策におけるMS法人の活用術~節税対策と運用のメリットと落とし穴~

医療機関の経営において、効果的な節税対策は常に重要な課題となっています。その中で、近年特に注目を集めているのが「MS法人」の活用です。MS法人(メディカル・サービス法人)は、医療機関の運営に関するサービスを提供する法人として、節税対策だけでなく、事業拡大や資産運用の観点からも重要な役割を果たしています。

1. MS法人の基礎知識:誰に必要で、どんなメリットがあるのか

MS法人は、一定規模以上の医療機関や将来の事業拡大を見据えている経営者にとって、特に有効な経営手法です。医療業務と管理業務を明確に分離し、効率的な経営を実現できるだけでなく、多角的な事業展開や効果的な節税対策が可能となります。

特に、年間売上が1億円を超える医療機関では、MS法人の設立を積極的に検討する価値があります。これは、一定規模以上の医療機関では、経営の効率化や節税効果による経済的メリットが、MS法人の運営コストを十分に上回るためです。

MS法人が特に効果を発揮するのは、以下のような経営者の場合です:

・医療業務とバックオフィス業務を明確に分けて管理したい経営者

・保育園経営など、多業種展開を検討している経営者

・医療法人とMS法人の所得分散による節税効果を期待する経営者

一方で、単に医療業務に専念したい場合や、管理コストの増加を避けたい場合は、必ずしもMS法人の設立は必要ありません。特に年間売上が5000万円未満の小規模医療機関では、MS法人の運営コストが経営を圧迫する可能性もあるため、慎重な判断が必要です。

2. 効果的な節税戦略の実践方法

MS法人を活用した節税には、複数の効果的な方法が存在します。

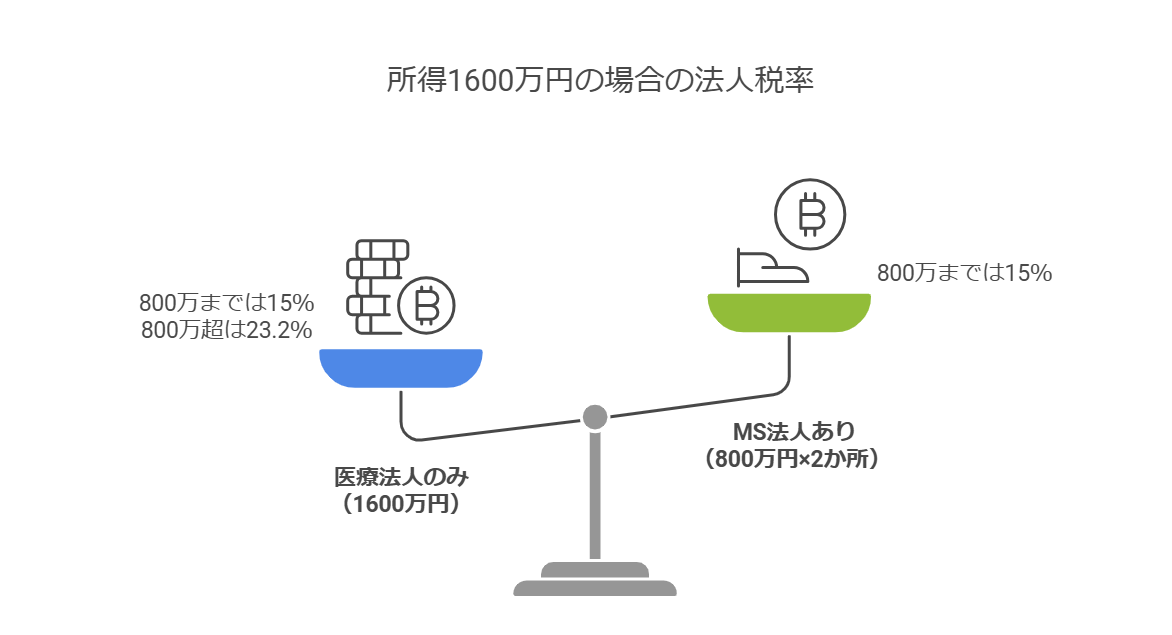

主な節税方法として、まず法人税率の差を利用した節税があります。所得800万円までは15%、超過分は23.2%の税率が適用されるため、医療法人とMS法人で所得を分散することで、効果的な節税が可能となります。例えば、一社で1600万円の所得を稼いだ場合、すべてを医療法人の所得とした場合と比べて、MS法人と適切に分散することで、税率差分の節税効果が期待できます。

また、役員報酬による所得分散も重要な戦略です。年収2000万円のケースでは、医療法人とMS法人で1000万円ずつに分散することで、最高税率の適用を回避できます。これは所得税の累進課税対策として特に効果的です。ただし、役員報酬の設定は類似規模の医療機関の相場を参考に、合理的な範囲で設定することが重要です。

その他の効果的な方策として、以下のような手法があります。

・社宅制度の活用:MS法人による社宅制度の活用で家賃の経費計上が可能

・経費配分の最適化:医療機器のリース料や人件費など、各種経費の適切な配分

・固定資産の活用:MS法人での固定資産の保有による減価償却費の活用

3. 運用上の注意点とリスク管理

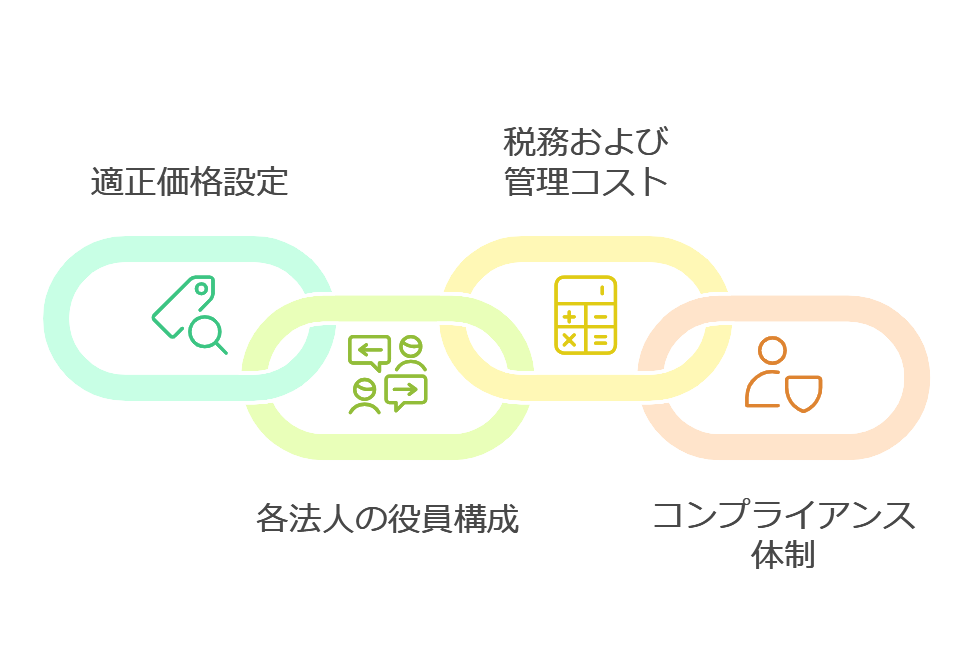

MS法人の運用には、いくつかの注意点とリスクが存在します。特に税務調査におけるリスクや、取引の適切性の確保が重要となります。

近年の税務調査では、MS法人と医療法人の取引関係が特に注目されています。第三者間取引を参考にした適切な取引価格を設定し、極端な価格設定による税務否認リスクを回避する必要があります。特に人件費や賃料については、市場相場との比較資料の保管が重要となります。

また、医療法人とMS法人の役員構成にも注意が必要です。役員の兼務制限や、株主構成における配慮事項(特に家族間での株式保有)について、慎重に検討する必要があります。役員報酬額の適正性を示す資料の整備も必須で、実態を伴わない役員報酬の支払いは厳しく指摘される傾向にあります。

その他、消費税や管理コストの考慮も重要です。取引に伴う消費税負担の増加や、法人維持に必要な管理コストを十分に考慮する必要があります。また、コンプライアンス体制の構築として、取引内容の適切な文書化と保管、定期的な内部監査の実施、税理士等の専門家による定期的なチェック、そして従業員教育の実施が不可欠です。

4. 将来を見据えた出口戦略

医療法人の経営において、将来を見据えた出口戦略の検討は極めて重要な経営課題です。特に、長年の経営で蓄積された資産の有効活用と、次世代への円滑な承継を実現するためには、早期からの計画的な準備が必要となります。

ー経営者の4つの出口

医療法人の出口戦略は主に4つの選択肢が考えられます。

⑴ M&A による事業承継:他の医療法人への売却を通じて、築き上げた医療機関の価値を現金化する方法です。近年、承継手段として選択される機会が増加しており、特にMS法人の存在は売却をより円滑に進める重要な要素となっています。不動産や医療機器などの資産を保有するMS法人は、医療機関全体の売却価値を高める効果があり、より有利な条件でのM&Aを可能にします。

⑵ 家族への承継:医療従事者である子息などの家族に事業を引き継ぐ方法です。この方法では、計画的な株式移転による円滑な承継が可能であり、税務上のメリットを活かした承継方法を選択できる利点があります。後継者の経営能力向上のためには段階的な権限移譲が重要で、同時に相続税対策としても活用することができます。

⑶ 従業員への承継:家族以外の第三者、特に現在勤務している従業員に事業を承継する方法です。信頼できる従業員の存在が鍵となります。

⑷ 廃業:上記の選択肢が実現できない場合の最終的な選択肢として位置付けられます。廃業を選択する場合でも、患者や従業員への影響を最小限に抑えるため、計画的な実施が求められます。

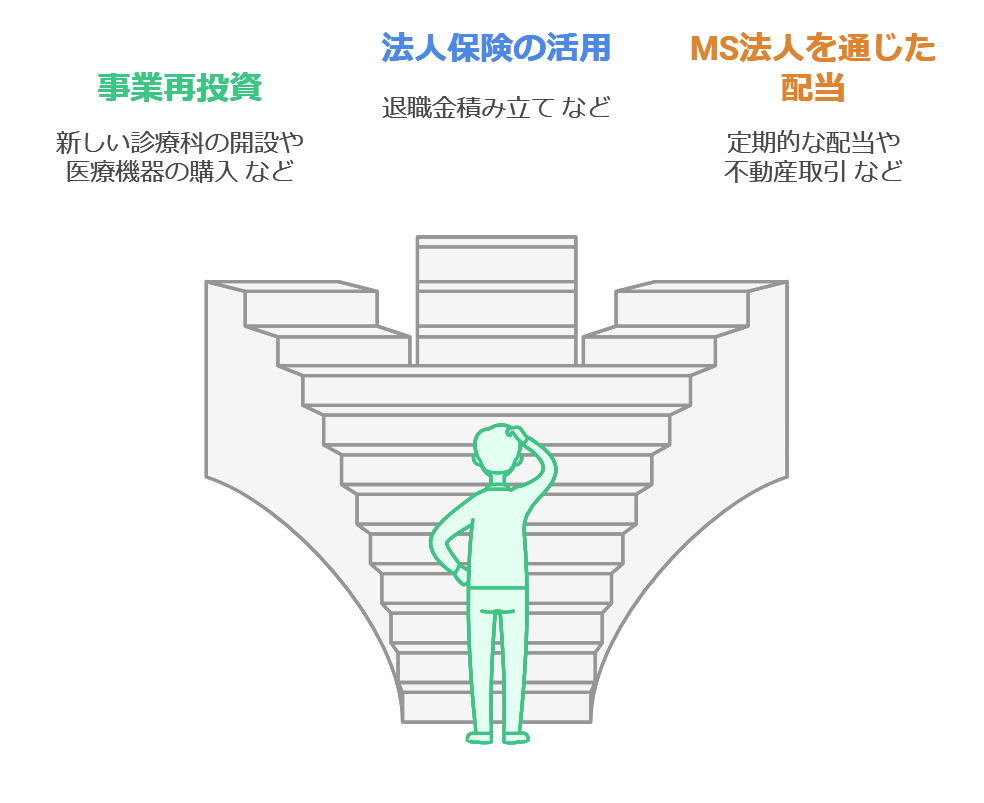

ー資産の現金化手法

医療法人で蓄積された資産の活用方法についても、複数の選択肢が存在します。

⑴ 事業展開への再投資:蓄積された資産を活用して規模拡大を図るこの方法は、将来の成長に向けた積極的な投資戦略として位置付けられます。具体的には、新規診療科の開設や最新医療機器の導入などが考えられ、医療機関の競争力強化につながります。

⑵ 法人保険の活用:生命保険を活用した計画的な積立を行い、退職時に退職金として受け取る方法です。この手法では、計画的な資産形成と保障を組み合わせることができ、税務上のメリットも考慮した設計が可能となります。

⑶ MS法人を活用した資産活用:MS法人からの配当による現金化では、医療法の規制に抵触しない範囲での実施が必要となります。急激な大型配当は避け、定期的な少額配当を組み合わせることで、安定的な資金確保が可能です。また、不動産取引の活用も効果的な手法の一つです。個人所有の不動産をMS法人が購入する形での現金化が可能であり、この手法は車両等の資産にも応用できます。