- medicalnet ドクターサポート HOME

- 歯科業界コラム

- 歯科医院経営者が知るべきMS法人活用術!効果的な節税対策と運用のポイント

歯科医院経営で節税に悩む先生方へ

「税負担が重くて手元にお金が残らない」「もっと効率的な節税方法はないだろうか」――そんな悩みを抱える歯科医院経営者の皆様に朗報です。近年注目を集めているMS法人(メディカルサービス法人)を活用することで、合法的かつ効果的な節税対策が可能になります。

本記事では、税理士と経営コンサルタントの専門知識をもとに、MS法人を活用した具体的な節税手法と注意点について詳しく解説します。歯科医院経営の収益性向上を目指す先生方にとって、必読の内容となっています。

1.MS法人とは? 歯科医院経営に革新をもたらす新しい選択肢

MS法人(メディカルサービス法人)とは、医療機関の運営に関するサービスを提供する法人で、歯科医院経営における強力な節税ツールとなります。

MS法人が効果的な理由は、医療法人が直接行えない非医療業務を分離して行うことで、所得分散による節税効果が期待できるためです。また、事業展開の柔軟性も大幅に向上します。

実際の活用例として、年収2000万円の歯科医師が配偶者をMS法人の代表にし、医療法人から1000万円、MS法人から1000万円の報酬を受け取る場合を考えてみましょう。従来は最高税率(50%超)が適用されていた部分が、所得分散により税率を下げることができ、年間数百万円の節税効果が期待できます。

このように、MS法人は歯科医院経営において、合法的な節税と事業拡大の両方を実現できる画期的な経営手法なのです。

2.MS法人による具体的な節税手法

MS法人を活用した節税には、主に「所得分散による法人税軽減」「役員報酬の最適化」「社宅制度の活用」という3つの柱があります。

これらの手法が有効な理由は、税制上の仕組みを最大限活用できるためです。法人税は所得800万円までは15%、それを超える部分は23.2%となっており、この税率差を利用することで大幅な節税が可能になります。

所得分散効果については、医療法人で1600万円の所得がある場合、MS法人を設立してそれぞれ800万円ずつに分散することで、年間約130万円の節税が可能です。役員報酬の最適化では、夫婦で報酬を分散することで、所得税の累進課税を回避できます。社宅制度の活用では、MS法人が社宅を借り上げ、適正価格で貸与することで家賃の一部を経費化することができます。

さらに、サブリース契約を活用した不動産投資では、家賃収入の80から90%をMS法人が保証し、残りの10から20%が実質的な節税効果となります。これらの手法を組み合わせることで、歯科医院経営における税負担を大幅に軽減しながら、将来の事業拡大に向けた資金確保も同時に実現できるのです。

3.MS法人設立時の注意点とリスク回避

MS法人設立には大きなメリットがある一方で、「税務リスク」「管理コストの増加」「役員構成の制限」といった注意すべき点も存在します。

これらの注意点を理解しておく必要がある理由は、不適切な運用により税務否認や追徴課税のリスクが発生する可能性があるためです。また、法人を一つ増やすことによる事務負担や費用も軽視できません。

税務リスクについては、MS法人と医療法人間の取引において、第三者と比較して明らかに不当な価格設定をした場合、税務調査で否認されるリスクがあります。管理コストでは、法人設立費用、資本金準備、人員採用費、消費税負担などで年間数百万円のコストが発生する可能性があります。役員構成については、医療法人とMS法人の役員兼務は原則不可能なため、配偶者や子息を活用した適切な役員配置が必要になります。

対策として、合見積もりの取得による適正価格の確保、税理士との緊密な連携、事前の綿密な事業計画策定が重要です。適切な準備と専門家のサポートがあれば、これらのリスクは十分に回避可能であり、MS法人の恩恵を最大限享受できるのです。

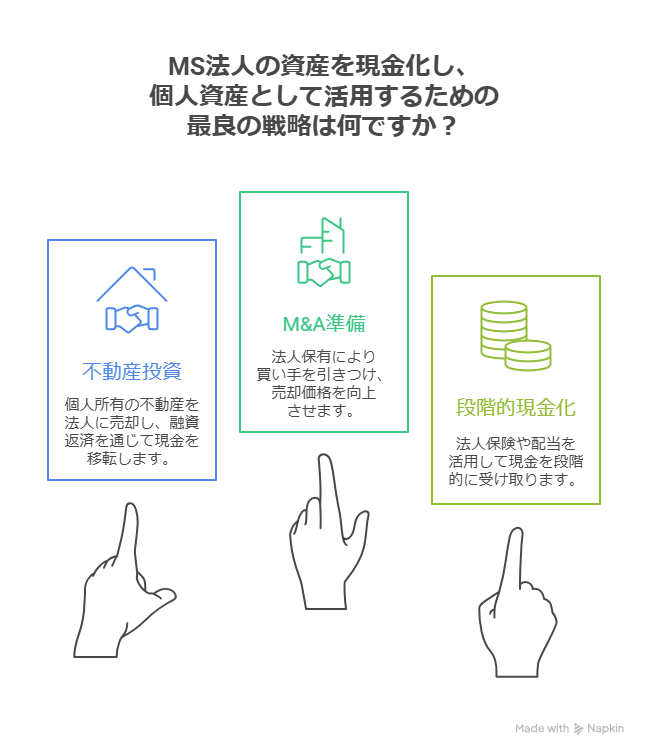

4.出口戦略を見据えた資産運用と現金化

MS法人で蓄積した資産は、将来の引退時を見据えた出口戦略を考慮した運用が重要で、「不動産投資」「M&A準備」「計画的な現金化」が鍵となります。

出口戦略が重要な理由は、MS法人に蓄積された資産をいかに効率的に現金化し、個人資産として活用できるかが、引退後の生活の質を大きく左右するためです。また、適切な資産運用により、節税効果を維持しながら資産価値の向上も期待できます。

不動産投資活用では、個人所有の投資不動産をMS法人に売却し、融資返済により個人に現金を移転する方法があります。M&A準備では、MS法人保有により買い手が付きやすくなり、売却価格の向上が期待できます。段階的現金化では、法人保険を活用した退職金受取りや配当による現金化(適正範囲内)といった手法があります。

なお、株式投資は銀行融資審査でマイナス評価を受けるリスクがあるため、安定した家賃収入が見込める不動産投資が推奨されます。歯科医院経営者にとって、MS法人は単なる節税ツールではなく、長期的な資産形成と安定した引退準備を実現する総合的な経営戦略なのです。

5.セカンドオピニオンの重要性

MS法人を活用した節税対策を成功させるには、複数の税理士からの意見を聞くセカンドオピニオンの活用が不可欠です。

セカンドオピニオンが重要な理由は、多くの税理士が自分の専門外分野については保守的な判断をする傾向があり、MS法人のような新しい手法について十分な提案ができない場合があるためです。

顧問税理士が不動産投資を止める理由の多くは「知識不足による不安」であり、MS法人設立に消極的な税理士は「リスクを恐れて提案しない」傾向があります。複数の専門家の意見を聞くことで、より良い選択肢を発見できる可能性が高まります。MS法人という強力な節税ツールを最大限活用するためには、この分野に精通した税理士との連携が成功の鍵となります。